Hot news

最新消息

房市新聞

發布日期 : 2025/03/18

今年報稅,免稅額與部分扣除額皆調高,進一步降低課稅門檻。僅為情境示意,取自pexels

2025報稅季來了!財政部因應物價上漲,調高免稅額、標準扣除額及多項特別扣除額,減輕納稅人負擔。今年四大變動包括所得稅級距上調、基本生活費提高、租金支出扣除額擴大適用,以及幼兒學前特別扣除額放寬資格與增額。如何善用這些調整降低稅負?本文一次解析,幫助你報稅更有利,輕鬆省下一筆開支。

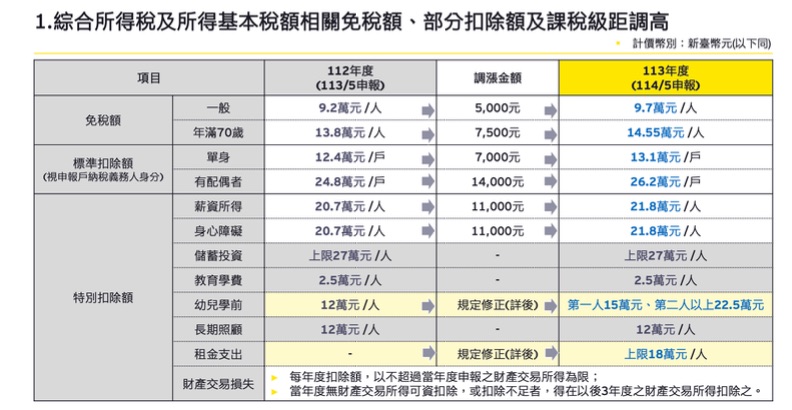

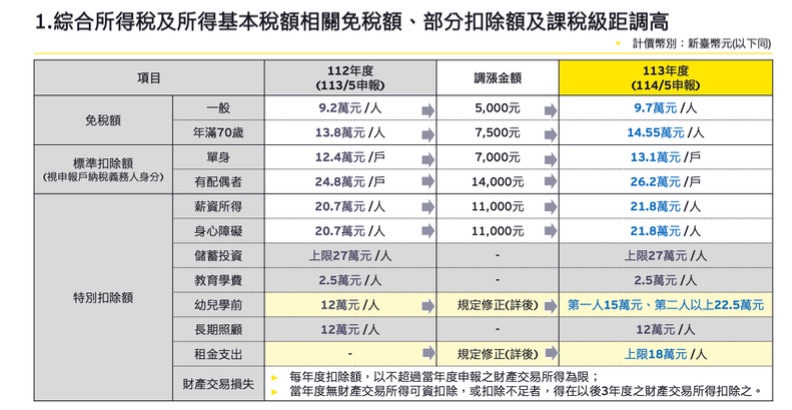

一、所得稅免稅額、扣除額與課稅級距同步上調

今年報稅,免稅額與部分扣除額皆調高,進一步降低課稅門檻:

● 每人免稅額:從9.2萬元提高至9.7萬元,增加5000元。

● 標準扣除額:單身者從12.4萬元提高至13.1萬元,增加7000元。

● 70歲以上長者免稅額:從13.8萬元提高至14.55萬元,增加7500元。

今年報稅要注意相關變革。安永會計師事務所提供

財政部先前即說明,以單身新鮮人為例,106年度年所得超過30.6萬元就要繳稅,112年度則是42.3萬元,而113年度超過44.6萬元才需繳稅,就是因為扣除額一高,讓需要繳稅的年所得起點也跟著提高。今年報稅,雙薪家庭的年所得,也從前一年(112年度)的84.6萬元提高至89.2萬元。

如果是扶養親屬多或家庭重要支出高(例:列報購屋借款利息支出、幼兒學前或長期照顧特別扣除)的家庭,更有可能因減除相關扣除額後的所得淨額為零而免繳稅。

例如有兩名學前幼兒的四口之家,年所得132.6萬元可免繳稅,三代同堂之家(一位70歲以上適用於身障及長照扣除長者的),免稅額度則可再拉高至180.95萬。

此外,特別扣除額中,薪資所得與身心障礙扣除額,均從每人20.7萬元調高至21.8萬元,整整調高了1.1萬元。儲蓄投資的每人上限27萬元及教育學費2.5萬元,則是維持不變。

而基本生活費的比較公式下,今年採計的項目增加了房屋租金支出特別扣除額,其餘項目均與前一年度相同。

由於綜合所得稅的稅額計算公式為:應繳稅額 = 綜合所得淨額 × 稅率 - 累進差額

這次課稅級距的部分也有調高,詳情見以下圖表,都是為了因應消費者物價指數(CPI)漲幅達標的影響。

今年報稅要注意相關變革。安永會計師事務所提供

二、基本生活費調高至21萬元:

安永聯合會計師事務所家族企業傳承及稅務諮詢服務副總張啟晉指出,根據納稅者權利保護法及其施行細則規定,每年財政部均會參照行政院主計總處公布的最近一年全國每人可支配所得中位數,並按照中位數的60%計算公告當年度每人基本生活所需費用。

因此今年報稅,申報戶成員每人基本生活費提高至21萬元的保障可不課稅,相較去年度增加8000元。

三、幼兒學前扣除額擴大至「六歲」以下適用:

不過,這次最大的亮點,莫過於因應少子化,為了鼓勵生育,政府除了取消排富條款,更擴大適用年齡,從五歲以下改為六歲以下。

此外,扣除額度提高,適齡子女從每人可扣除12萬元,提高為15萬元。第二名及以上子女,每人可扣除22.5萬元。例如,若家庭育有2名年滿6歲及4歲的子女,共可扣除37.5萬元(15萬元+22.5萬元),令家長十分有感。

四、租金支出扣除額新增「排富條款」

接下來,則是對於租屋族更有利的措施了,新制將一般扣除額的「列舉扣除額」項目改為「特別扣除額」。這讓原本有租金支出,但考量因為列舉扣除項目小於一般扣除額,只能二選一的租屋族,現在也一併適用,且上限從原先12萬元提高至18萬元,在稅制上更優惠,也能更省荷包。

張啟晉舉例說明,張先生申報戶成員名下沒有不動產,僅租有一間房屋供一家四口自住,這種情況在先前可申報租金支出列舉扣除額,上限12萬元,但若標準扣除額大於列舉扣除額,就不能適用。今年度報稅無論是適用於標準或列舉扣除額,都可以申報,且上限提高至18萬元。

還要特別注意的是,張先生若符合排富規定,例如適用於稅率20%以上,就不得適用於租金支出扣除額。排富規定是今年新增,有三大情況租屋族要注意了:

留意排富條款,三大情況「不適用」租金支出扣除額:

1. 扣除租金支出及長照扣除額後仍適用20%以上累進稅率

2. 股利採28%分開計稅

3. 基本稅額適用20%稅率

此外,原本是限定申報有購屋借款利息者不得扣除,也就是若納稅義務人、配偶或受扶養直系親屬在境內有房屋者,不得扣除。但國稅局已透過函釋放寬不適用條件的例外狀況,若是該持有房屋符合以下五個情況,讓納稅義務人必須得另外租屋,還是可以另外申報租金支出特別扣除額。

此外,原規定持有房屋者不得申報租金扣除,但今年放寬部分條件。

符合以下五種情況者,仍可適用租金支出特別扣除額:

☑ 房屋因政府公告拆遷或災害鑑定為危險建築

☑ 屋損超過50%,主管機關認定「必須修復才能使用」

☑ 繼承取得的共有房屋,持分「非全部」

☑ 因就業、就學或就醫需異地租屋,且名下僅有一屋供自住

☑ 配偶名下自用房屋,但夫妻已分居,符合獨立申報條件

今年報稅政策調整方向明確,除了提高免稅額、特別扣除額、課稅級距,亦強化對育兒、租屋族群的減稅優惠。納稅人可依個人財務狀況,善用新制優惠,達到最優節稅效果。

新聞來源:遠見雜誌

其他消息

房市新聞

房市新聞