Hot news

最新消息

房市新聞

發布日期 : 2024/09/19

▲中央銀行總裁楊金龍。(圖/記者湯興漢攝)

記者陳瑩欣/台北報導

雖美國聯準會(Fed)宣布降息2碼(0.5個百分點),啟動降息循環,惟中央銀行今(19)日召開第三季理監事會議,會中維持政策利率不變,利率連2凍,但祭出第7波調整選擇性信用管制措施,央行此次也同樣調存準率升1碼(0.25個百分點)。

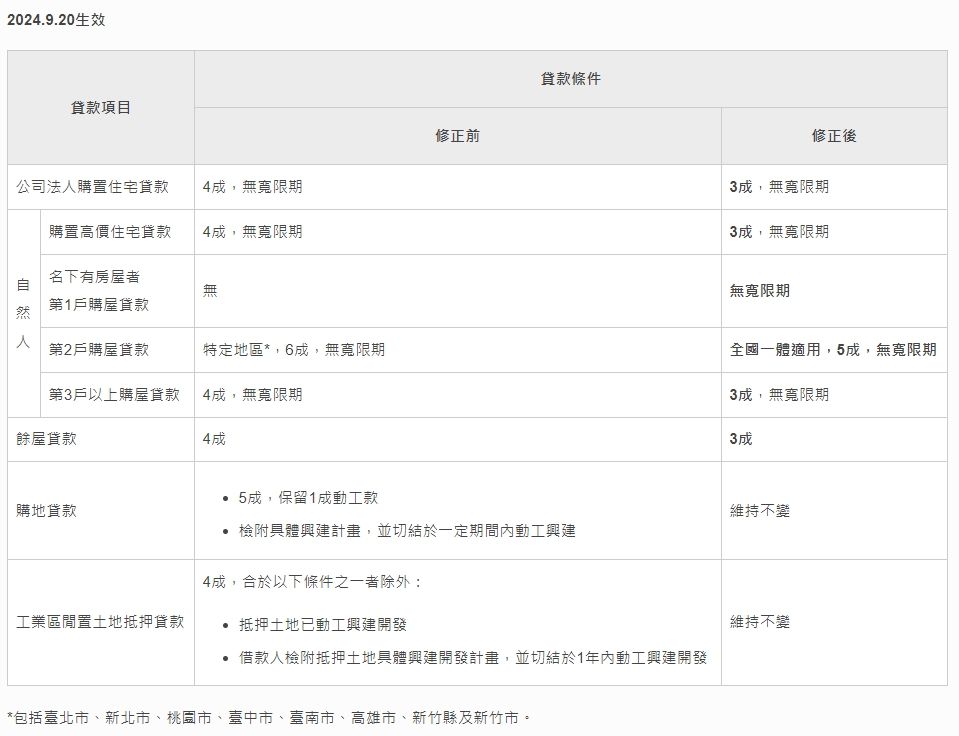

央行調整選擇性信用管制措施包括4大點:

1. 新增規範自然人名下有房屋者之第1戶購屋貸款不得有寬限期。

2. 自然人第2戶購屋貸款最高成數由6成降為5成,並擴大實施地區至全國。

3. 公司法人購置住宅貸款、自然人購置高價住宅貸款及第3戶(含)以上購屋貸款之最高成數由4成降為3成。

4. 餘屋貸款最高成數由4成降為3成。

雖美國聯準會(Fed)宣布降息2碼(0.5個百分點),啟動降息循環,惟中央銀行今(19)日召開第三季理監事會議,會中維持政策利率不變,利率連2凍,但祭出第7波調整選擇性信用管制措施,央行此次也同樣調存準率升1碼(0.25個百分點)。

央行調整選擇性信用管制措施包括4大點:

1. 新增規範自然人名下有房屋者之第1戶購屋貸款不得有寬限期。

2. 自然人第2戶購屋貸款最高成數由6成降為5成,並擴大實施地區至全國。

3. 公司法人購置住宅貸款、自然人購置高價住宅貸款及第3戶(含)以上購屋貸款之最高成數由4成降為3成。

4. 餘屋貸款最高成數由4成降為3成。

雖美國聯準會(Fed)宣布降息2碼(0.5個百分點),啟動降息循環,惟中央銀行今(19)日召開第三季理監事會議,會中維持政策利率不變,利率連2凍,但祭出第7波調整選擇性信用管制措施,央行此次也同樣調存準率升1碼(0.25個百分點)。

央行調整選擇性信用管制措施包括4大點:

1. 新增規範自然人名下有房屋者之第1戶購屋貸款不得有寬限期。

2. 自然人第2戶購屋貸款最高成數由6成降為5成,並擴大實施地區至全國。

3. 公司法人購置住宅貸款、自然人購置高價住宅貸款及第3戶(含)以上購屋貸款之最高成數由4成降為3成。

4. 餘屋貸款最高成數由4成降為3成。

新聞來源:ETtaoday新聞雲